rnrnrnrnrnrnrnrn

Cento euro sono, infatti, una somma davvero modesta rispetto ai costi che deve sostenere ogni mese una famiglia media: le utenze domestiche, le spese alimentari, la retta di un asilo nido; la rata del mutuo per acquistare la casa o l’affitto; senza contare l’onorario per una visita medica specialistica o, semplicemente, l’esigenza di rinnovare il guardaroba dei figli. Insomma, tale ammontare di denaro è una parte davvero esigua del reddito necessario per condurre un’esistenza decente nell’Italia di oggi. Il fatto che una famiglia su due lo consideri un esborso consistente per il proprio portafoglio la dice lunga sull’incertezza che dilaga in ampi strati della popolazione. Non è una novità: la recessione incide in negativo sul benessere dei cittadini, come da mesi ripetono l’Istat, la Banca d’Italia, i sindacati e le principali confederazioni degli imprenditori e dei commercianti[1]. rn

rn rn

rn

rn

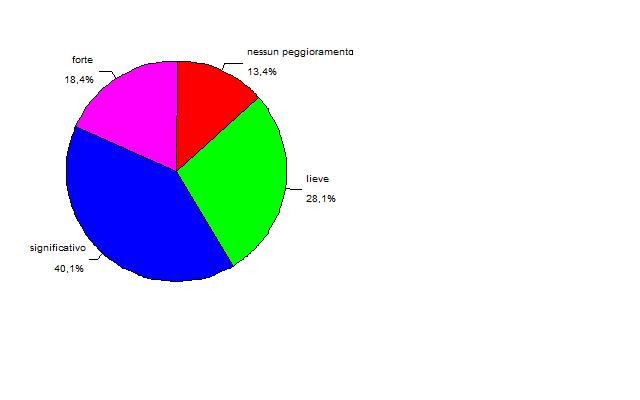

Ad ogni buon conto, le informazioni raccolte dall’IREF offrono molti altri spunti per riflettere sul declassamento subito dalle famiglie, confermando un quadro alquanto fosco, nel quale la depressione economica non accenna a stemperarsi. Basta soffermarsi sui dati relativi al tenore di vita, riferiti ai tre mesi precedenti la rilevazione campionaria, condotta tra il 29 aprile e il 15 maggio 2009 (fig. 2).

rn

(Fonte: IREF/ACLI/CARITAS 2009)

rn

rn

Legenda: l’indice è stato costruito considerando 16 forme di riduzione dei consumi messe in atto dalle famiglie italiane negli ultimi tre mesi: fare economia sulla spesa alimentare (1), sull’abbigliamento (2), sui trasporti (3), sulla casa (4), su vacanze e viaggi (5), sul tempo libero e i divertimenti(6), nonché su altre spese (7); acquistare prodotti a basso costo (8); saltare qualche pasto per risparmiare (9); rinunciare all’acquisto di qualche cosa che serviva (10); pagare in ritardo o non pagare le bollette (11); saltare un rata dell’affitto o del mutuo (12); chiedere vestiti/cibo a parenti/amici (13); pagare in ritardo qualcosa acquistato a rate (14); essere costretti a risparmiare su luce, acqua e gas (15); risparmiare sulla cura della persona: ad esempio andare dall’estetista o dal parrucchiere(16). Il valore dell’indice varia da 0 nessun peggioramento a 16 massimo peggioramento. La distribuzione dei punteggi dell’indice è stata successivamente ricodificata nelle classi di valori riportate nel grafico: 0=nessun peggioramento; (1-3)=peggioramento lieve; (4-7)=peggioramento significativo; (8-16): peggioramento forte.

rn

rn

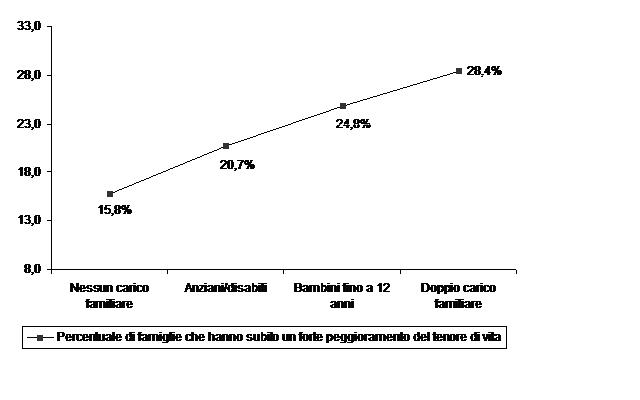

Circa un quinto dei nuclei (18,4%) ha visto peggiorare nettamente la propria condizione, dovendo ridimensionare in modo drastico da 8 a 16 voci di spesa del bilancio familiare, talvolta rinunciandovi del tutto. Certo, in questa brusca riduzione dei consumi è contemplato anche il superfluo: i viaggi e la cura della persona; ma, nella maggior parte delle circostanze, si risparmia sull’essenziale: il cibo, acquistato sempre più di frequente nelle reti commerciali low cost; il contenimento dei costi di acqua, luce e gas; l’eliminazione delle spese di trasporto; il fatto di pagare in ritardo (o addirittura di non pagare affatto) l’affitto o le rate del mutuo accesso per comprare la casa. In estrema sintesi, per un segmento tutt’altro che irrilevante di famiglie si materializza lo spettro di un veloce impoverimento, dettato da un potere d’acquisto che tende inesorabilmente ad assottigliarsi. Per questi italiani la frugalità non sembra essere una scelta, quanto piuttosto una costrizione.

Occorre aggiungere che una quota molto più numerosa di famiglie (40,1%) hanno comunque dovuto tirare la cinghia, facendo economia su 4-7 voci di spesa. In questo caso non si profila un vero e proprio depauperamento; tuttavia, l’arretramento di status c’è stato e in misura significativa. Dunque, facendo un rapido calcolo, la maggioranza delle famiglie (58,5%) perde i colpi, affrontando la dura realtà di una diminuzione (forte o significativa) del tenore di vita. Rimane, ovviamente, quella parte del paese che (almeno per ora) non viene toccata (se non marginalmente) dalla crisi: il 13,4% continua a spendere come se nulla fosse accaduto dopo la “tempesta finanziaria perfetta” che ha investito i mercati globali sul finire del 2008; il 28,1% ha ritoccato solo lievemente (1-3 voci di spesa) il proprio paniere dei consumi.

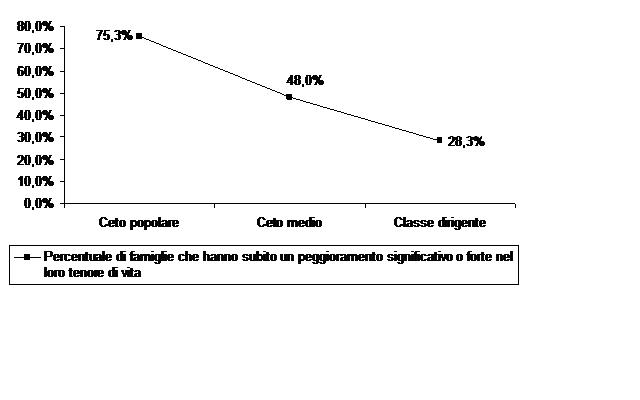

E’ quasi scontato sottolineare che siano i meno abbienti a scivolare più in basso (fig. 3) : il 75% delle famiglie dei ceti popolari hanno subito un peggioramento significativo o forte nel tenore di vita, contro il 28,3% delle famiglie collocate nella classe dirigente. Nondimeno, anche le famiglie del ceto medio non versano in una situazione rosea: quasi la metà (48%) è soggetta ad un processo più o meno intenso di erosione delle condizioni materiali di vita. Dunque, si è allargata la forbice tra chi sta meglio e chi sta peggio nella nostra società: da una parte, i nuclei familiari benestanti, una sparuta minoranza[2], che non avvertono (se non di riflesso) i contraccolpi della recessione; dall’altra, i nuclei del ceto medio e, soprattutto, degli strati popolari che vivono sulla propria pelle la realtà della penuria economica.

rn

Fig. 3 – Il peggioramento del tenore di vita nei diversi ceti sociali (Base: 1608 casi, fonte: IREF/ACLI/CARITAS 2009)

rn

rn

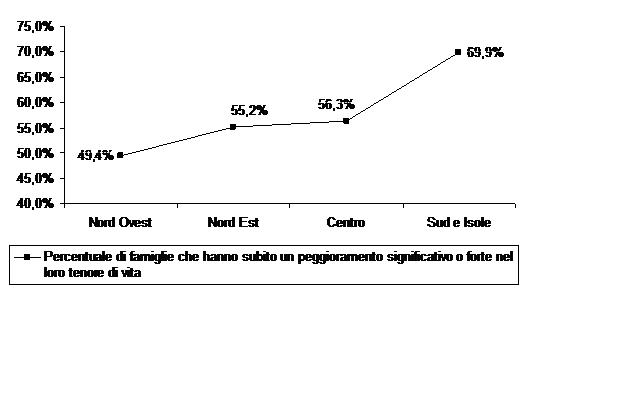

Da questo punto di vista, non sorprende che la crisi si ripercuota con maggiore virulenza sulle famiglie meridionali (fig. 4): nel Sud e nelle Isole quasi sette nuclei su dieci (69,9%) hanno ridotto considerevolmente i propri consumi; mentre nel Nord Ovest si scende a poco meno di 5 famiglie su dieci (49,4%); nel Nord Est (55,2%) e nel Centro (56,3%) si registrano percentuali più elevate, ma comunque al di sotto della media nazionale (58,5%). Dati alla mano, si può dire che il divario che separa il Mezzogiorno dal resto del paese tende ad ampliarsi, anche perché la recessione si protrarrà presumibilmente per tutto l’anno corrente; nel 2010, invece, se tutto andrà bene, si tornerà ad una crescita del Pil alquanto debole. Sicché, le famiglie che risiedono nel Sud e nelle Isole potrebbero diventare le vittime predestinate di una congiuntura economica pessima o stagnante; non che vivessero in modo agiato prima del crack dei subprime; ma ora, con l’aggravarsi della spirale recessiva, risultano ancor più penalizzate rispetto al passato recente. E’ perfino ovvio sottolineare che i risultati dell’indagine non consentono di approfondire una dinamica sociale che meriterebbe una lettura più approfondita a livello territoriale. In effetti, quando si parla di Mezzogiorno in termini generici si compie sempre una forzatura, tali e tante sono le differenze tra le regioni, le province e i comuni che convivono in quest’area geografica. Tuttavia, pur tenendo conto di questo limite, non si può fare a meno di ribadire che numerose famiglie meridionali rischiano l’emarginazione sociale.

Da questo punto di vista, non sorprende che la crisi si ripercuota con maggiore virulenza sulle famiglie meridionali (fig. 4): nel Sud e nelle Isole quasi sette nuclei su dieci (69,9%) hanno ridotto considerevolmente i propri consumi; mentre nel Nord Ovest si scende a poco meno di 5 famiglie su dieci (49,4%); nel Nord Est (55,2%) e nel Centro (56,3%) si registrano percentuali più elevate, ma comunque al di sotto della media nazionale (58,5%). Dati alla mano, si può dire che il divario che separa il Mezzogiorno dal resto del paese tende ad ampliarsi, anche perché la recessione si protrarrà presumibilmente per tutto l’anno corrente; nel 2010, invece, se tutto andrà bene, si tornerà ad una crescita del Pil alquanto debole. Sicché, le famiglie che risiedono nel Sud e nelle Isole potrebbero diventare le vittime predestinate di una congiuntura economica pessima o stagnante; non che vivessero in modo agiato prima del crack dei subprime; ma ora, con l’aggravarsi della spirale recessiva, risultano ancor più penalizzate rispetto al passato recente. E’ perfino ovvio sottolineare che i risultati dell’indagine non consentono di approfondire una dinamica sociale che meriterebbe una lettura più approfondita a livello territoriale. In effetti, quando si parla di Mezzogiorno in termini generici si compie sempre una forzatura, tali e tante sono le differenze tra le regioni, le province e i comuni che convivono in quest’area geografica. Tuttavia, pur tenendo conto di questo limite, non si può fare a meno di ribadire che numerose famiglie meridionali rischiano l’emarginazione sociale.

rn

rn

rn

rn

(Fonte: IREF/ACLI/CARITAS 2009)

rnrn

(Fonte: IREF/ACLI/CARITAS 2009)

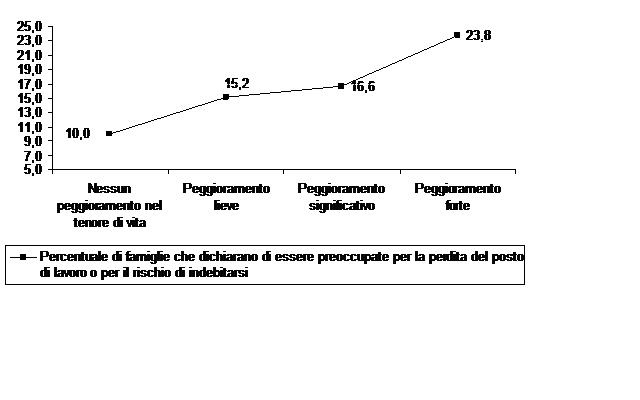

Sfortunatamente le famiglie meno abbienti non hanno l’ancora di salvezza dei risparmio alla quale aggrapparsi se tutto va male. Presto o tardi subentra un senso impalpabile di inquietudine. La preoccupazione cresce perchè il portafoglio si alleggerisce e si è costretti volenti o nolenti a fare economia. Nel frattempo si insinua il dubbio di perdere quel poco che si ha (fig.7).

Sfortunatamente le famiglie meno abbienti non hanno l’ancora di salvezza dei risparmio alla quale aggrapparsi se tutto va male. Presto o tardi subentra un senso impalpabile di inquietudine. La preoccupazione cresce perchè il portafoglio si alleggerisce e si è costretti volenti o nolenti a fare economia. Nel frattempo si insinua il dubbio di perdere quel poco che si ha (fig.7). rn

Fig. 7 – La paura di perdere il lavoro e di indebitarsi (Fonte: IREF/ACLI/CARITAS 2009)

rn

rn

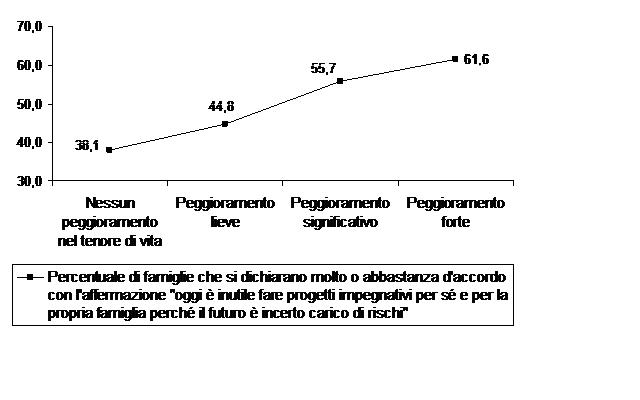

Quasi un quarto (23,8%) dei nuclei, il cui tenore di vita si è fortemente deteriorato negli ultimi tre mesi, hanno paura di perdere il lavoro o di indebitarsi, con uno scarto di circa tredici punti percentuali rispetto a chi non ha risentito di alcuna battuta d’arresto nello stesso lasso di tempo (10%). Dunque, non di rado, costoro vengono assaliti da un’ansia febbrile verso un quotidiano che li disorienta: anche le più elementari scelte di consumo, come prendere a rate un frigorifero o una lavatrice di nuova generazione, possono creare sgomento. Cosa succederà domani? Tutto sembra vacillare: non è facile portare a casa uno stipendio che metta al riparo i propri familiari e, soprattutto, difendere l’impiego. I giornali e le televisioni non si stancano di evocare l’imminente ritorno della disoccupazione. All’orizzonte si profilano nuovi tagli di personale nelle imprese. In tal senso, risulta pressoché impossibile proiettarsi con fiducia verso il futuro (fig. 8): il 61,6% delle famiglie che hanno subito una forte deprivazione nel potere d’acquisto sono persuase che sia inutile fare progetti. Il motivo è semplice: l’avvenire è carico di rischi. Questa amara constatazione alberga solo nel 38,1% dei nuclei per i quali nulla è cambiato nonostante la recessione. Chi ha visto peggiorare lievemente o significativamente la propria condizione è invece più incline al pessimismo: rispettivamente il 44,8% e il 55,7%.

rn

rn

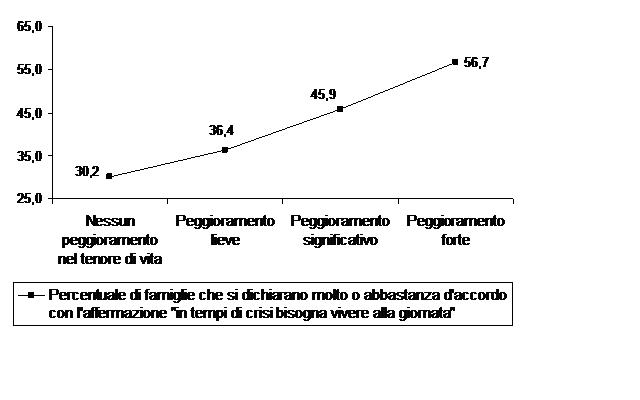

La sfiducia tende perciò a concentrarsi nelle fasce più deboli della popolazione, che non intravedono spiragli di luce per il futuro. Come dargli torto? Hanno sperimentato l’alea del destino: evidentemente l’esperienza coatta del razionamento dei consumi li ha duramente provati. Gli ha fatto spalancare le porte su una realtà allarmante: si può patire di stenti anche nell’Italia odierna, che partecipa baldanzosamente ai summit del G8, senza peraltro riuscire a risollevare più di tanto le sorti della nazione. La crisi morde le famiglie meno attrezzate per giocare alla roulette russa nel gran casinò dell’economia globale. A costoro non resta che rifugiarsi nel fatalismo (fig. 9): “in tempi di crisi bisogna vivere alla giornata”. Questo atteggiamento disincantato è il sentimento dominante (56,7%) fra i nuclei familiari che si eclissano silenziosamente nelle retrovie della società. Lo è molto meno per coloro che hanno le spalle coperte da una situazione economica tutto sommato solida (30,2% nessun peggioramento). Forse è giunto il tempo di mitigare gli squilibri di una società dove ritorna con prepotenza la questione della disuguaglianza: c’è chi se la cava e chi annaspa nella palude di un paese che non cresce. rn

rn

Fig. 9 – Vivere alla giornata (Fonte: IREF/ACLI/CARITAS 2009)

rn Per chi crede ancora che il darwinismo sociale sia una iattura vi è solo una strada da percorrere: riformare finalmente il welfare, per renderlo meno asfittico di quanto non lo sia oggi. Per anni, gran parte dei partiti presenti in Parlamento, dalla destra alla sinistra passando per il centro, hanno magnificato le sorti progressive delle politiche familiari. Nonostante questo consenso apparentemente unanime si è fatto ben poco per aiutare concretamente le famiglie: qualche bonus, sgravi fiscali irrisori e pillole di benevolenza inserite in un emendamento votato all’ultimo momento nella finanziaria. Non sarà arrivato il momento di varare una legislazione organica che punti a rafforzare i legami fra generi e generazioni? E’ possibile immaginare una rete che sostenga realmente le famiglie in difficoltà? Lo chiedono sommessamente quei nuclei familiari che non riescono più a farcela da soli. rn

Per chi crede ancora che il darwinismo sociale sia una iattura vi è solo una strada da percorrere: riformare finalmente il welfare, per renderlo meno asfittico di quanto non lo sia oggi. Per anni, gran parte dei partiti presenti in Parlamento, dalla destra alla sinistra passando per il centro, hanno magnificato le sorti progressive delle politiche familiari. Nonostante questo consenso apparentemente unanime si è fatto ben poco per aiutare concretamente le famiglie: qualche bonus, sgravi fiscali irrisori e pillole di benevolenza inserite in un emendamento votato all’ultimo momento nella finanziaria. Non sarà arrivato il momento di varare una legislazione organica che punti a rafforzare i legami fra generi e generazioni? E’ possibile immaginare una rete che sostenga realmente le famiglie in difficoltà? Lo chiedono sommessamente quei nuclei familiari che non riescono più a farcela da soli. rn

rnrnrnrnrnrnrn

L’Agenda delle famiglie italiane: nota tecnica sulla ricerca

L’IREF sta realizzando un’indagine per ricostruire l’agenda della famiglie nel nostro paese, in un periodo particolarmente critico dal punto di vista economico e sociale. La ricerca, promossa dal Patronato e dal CAF delle ACLI e dalla Caritas Italiana, verrà ripetuta per tre volte nel corso del 2009, su un campione statisticamente rappresentativo delle famiglie italiane. Il campione è stato stratificato per ripartizione geografica del paese, ampiezza dei centri abitati e tipologia del nucleo familiare. Lo scopo è quello di analizzare le molteplici sfaccettature della vita familiare (fabbisogni di cura, legami tra generi e generazioni, richiesta di misure di sostegno economico e di servizi di welfare, consumi, condizione lavorativa, progetti di vita, ecc.); allo stesso tempo, ci si propone di monitorare lo stato di benessere delle famiglie in tempi di crisi. Il presente documento analizza i risultati sulla condizione economica delle famiglie italiane, desunti dalla prima rilevazione campionaria, condotta su 1660 famiglie nel periodo 29 aprile/15 maggio 2009. Le interviste sono state realizzate con il metodo CATI (Computer Assisted Telephone Interviews). Per le specifiche tecniche del sondaggio si rimanda al nota informativa presente sul sito www.agcom.it.

rnrn

rn

[1] Ultima in ordine di tempo è la previsione formulata dall’Ufficio Studi della Confcommercio nel Rapporto sul terziario (giugno 2009): nel 2010 il PIL pro-capite si attesterà nel nostro paese al di sotto del livello raggiunto nel 2001. Si delinea pertanto un evidente arretramento per il sistema-paese, che in pratica è ritornato indietro di un decennio, perdendo una quota cospicua di ricchezza. In tale ottica, si avrà “una consistente riduzione dei livelli di utilità generati dal consumo su base personale o familiare”. Il rapporto può essere consultato sul sito ufficiale della Confcommercio (http://www.confcommercio.it/home/Centro-stu/Rapporto-sul-Terziario_sito.pdf).

rn

[2] Solo il 2,8% delle famiglie ha dichiarato di appartenere alla classe dirigente.

rn

rn